Aunque la crisis del 2008, año en que estalló la burbuja inmobiliaria en Estados Unidos y España, sí provocó eco en el sector vivienda en México, ahora, con toda la volatilidad en el mercado de valores, la guerra del petróleo y la incertidumbre sobre el Coronavirus (COVID-19), algunos están preocupados de que podamos estar dirigiéndonos a otro desplome del sector de la vivienda.

El sentimiento es comprensible. Ali Wolf, Director de investigación económica de la consultora de bienes raíces Meyers Research, abordó este punto en uno de sus últimos artículos. Sin embargo tenemos cinco razones para señalar que el mercado de bienes raíces actual no es nada parecido al de 2008:

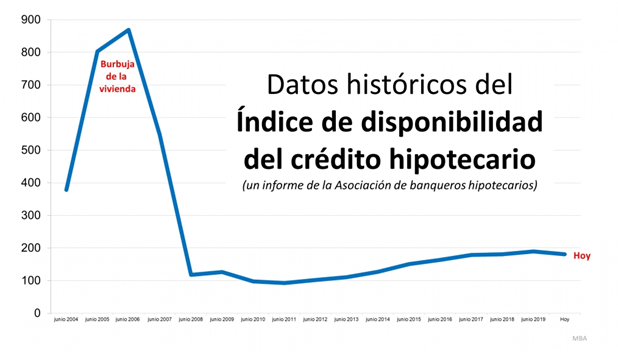

1.- Los estándares hipotecarios no son como entonces.

Durante la burbuja en bienes raíces, era difícil no obtener una hipoteca. Hoy, es difícil calificar. La Asociación de banqueros hipotecarios publica un índice de disponibilidad del crédito hipotecario que es “una medida resumida que indica la disponibilidad de crédito hipotecario en un momento dado”. Entre más alto sea el índice, más fácil es obtener una hipoteca. Como se muestra a continuación, durante la burbuja en bienes raíces, el índice se disparó. Actualmente el índice muestra cómo obtener una hipoteca es aún más difícil de lo que era antes de la burbuja.

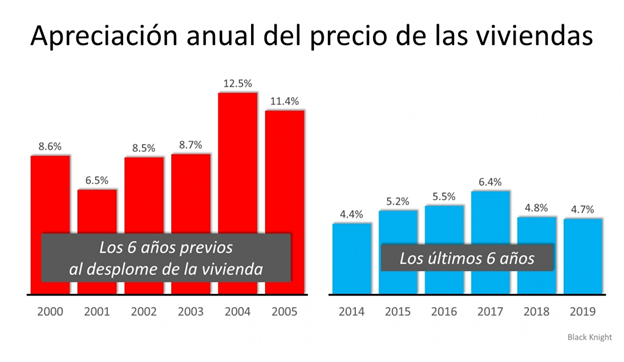

2.- Los precios no se están descontrolando.

2.- Los precios no se están descontrolando.

A continuación, se muestra una gráfica que muestra la apreciación anual de las casas durante los últimos seis años, comparado con los seis años previos al máximo de la burbuja en bienes raíces. Aunque recientemente la apreciación de los precios ha sido bastante fuerte. No está nada cerca al aumento de los precios que procedió a la caída.

Hay una gran diferencia entre estos dos periodos de tiempo. La apreciación normal es del 3.6 %, por lo que, si bien la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando más allá del control como lo hizo a principios de la década de 2000.

3.- No tenemos un excedente de casas en el mercado. Tenemos una escasez.

3.- No tenemos un excedente de casas en el mercado. Tenemos una escasez.

El suministro mensual del inventario necesario para mantener un mercado de bienes raíces normal es aproximadamente seis meses. Cualquier cosa más que eso es una sobreabundancia y provocará una depreciación de precios. Cualquier cosa menos de eso es una escasez y conducirá a una apreciación continua. Como muestra la siguiente gráfica, había demasiadas casas en venta en 2007, y eso hizo que los precios se desplomaran. Hoy, hay una escasez de inventario que está causando una aceleración en el valor de las casas.

4.- Las casas se volvieron demasiado caras para comprarlas.

4.- Las casas se volvieron demasiado caras para comprarlas.

La fórmula de la asequibilidad tiene tres componentes: el precio de la casa, los salarios ganados por el comprador, y la tasa hipotecaria disponible en ese momento. Hace catorce años, los precios eran altos, los salarios eran bajos, y las tasas hipotecarias eran de más del 6 %. Hoy, los precios siguen siendo altos. Sin embargo, los salarios han aumentado y la tasa hipotecaria está alrededor del 3.5 %. Eso significa que la familia promedio paga menos de sus ingresos mensuales por el pago de su hipoteca que en ese entonces. Aquí hay una gráfica que muestra esa diferencia:

5.- La gente rica en plusvalía, no la está aprovechando

5.- La gente rica en plusvalía, no la está aprovechando

acercándonos a la burbuja en bienes raíces, los propietarios de las viviendas estaban usando sus casas como cajero automático personal. Muchos retiraron inmediatamente su plusvalía una vez que se creó, y aprendieron la lección en el proceso. Los precios han aumentado muy bien en los últimos años, lo que ha llevado a que más del cincuenta por ciento de las viviendas en el país tengan más del 50 % de plusvalía. Pero los propietarios no la han estado aprovechando como la vez pasada. Aquí hay una tabla que compara la retirada de plusvalía en los últimos tres años en comparación con 2005, 2006, y 2007. Los propietarios han sacado en efectivo alrededor de $500 mil millones de dólares menos que en aquel tiempo:

Durante el desplome, el valor de las casas comenzó a caer, y los vendedores se encontraron en una situación de plusvalía negativa (donde el monto de la hipoteca que poseían era mayor que el valor de su casa). Algunos decidieron abandonar sus casas, y eso llevó a una erupción de propiedades en subasta para la venta (ejecuciones hipotecarias y ventas por menos de la deuda), las cuales se vendieron con enormes descuentos, lo que redujo el valor de las otras casas en el área. Eso no puede pasar hoy.

Fuente de la nota:

https://meyersresearchllc.com/heres-what-covid-19-could-mean-for-the-housing-market/

https://www.simplifyingthemarket.com